科法斯 2022 年 11 月至 2023 年 4 月開展的亞太企業付款調查深入探究了亞太地區約 2300 家企業付款行為和信用管理實踐的發展演變。受訪企業活躍於 9 個市場(澳洲、中國、香港特別行政區、台灣、印度、日本、馬來西亞、新加坡和泰國)和 13 個行業。

調查顯示,2022 年遭遇逾期付款的企業總體上有所減少。遭遇逾期付款的企業比例從 2021 年的 64% 降至 2022 年的 57%,為 10 年來的最低水準。然而,亞太地區的逾期付款天數卻明顯增加,因為在利率大幅上調、金融環境收緊和通膨加劇的背景下,企業對信用期限的限制更加嚴格。平均逾期付款天數從 2021 年的 54 天增加至 67 天。

就行業而言,接受調查的 13 個行業中有 7 個行業的平均逾期付款天數有所增加。其中零售(+15 天)、製藥(+10.5 天)和能源(+10 天)行業增長最為明顯。能源和建築行業的平均逾期付款天數最長,達到 77 天。農產品和紡織行業的逾期付款天數最短,從 2021 年的 60 天減少至 2022 年的 52 天。

根據科法斯的經驗,80% 的超長逾期付款(ULPD,即逾期付款天數超過 6 個月)無法追回。因此,當超長逾期付款占比超過企業年營業額的 2% 時,現金流風險往往會增加。

調查顯示,超長逾期付款超過年營業額 2% 的受訪企業比例有所下降,從 2021 年的 34% 降至 2022 年的 26%。儘管大多數亞洲國家/地區的情況有所好轉,澳洲卻是個例外,該地區超長逾期付款超過年營業額 2% 的受訪企業比例從 2021 年的 56% 增至 2022 年的 63%。馬來西亞的現金流風險也有所上升,該國的上述受訪企業比例從 2021 年的 0% 升至 2022 年的 26%。總體而言,隨著 2023 年上半年日本、韓國、澳洲、香港和印度企業破產數量的增加,未來幾個月情況可能進一步惡化。

9% 的受訪企業解釋稱,原材料價格上漲是影響其 2022 年銷售和現金流的最大因素。其他因素還包括新冠疫情封鎖措施導致的勞動力不足 (27%) 和需求下降 (20%) 造成的業務中斷。大宗商品價格(尤其是能源價格)上漲、高利率和緊縮的金融環境,以及全球貿易需求疲軟,預計將抑制 2023 年的商業活動。

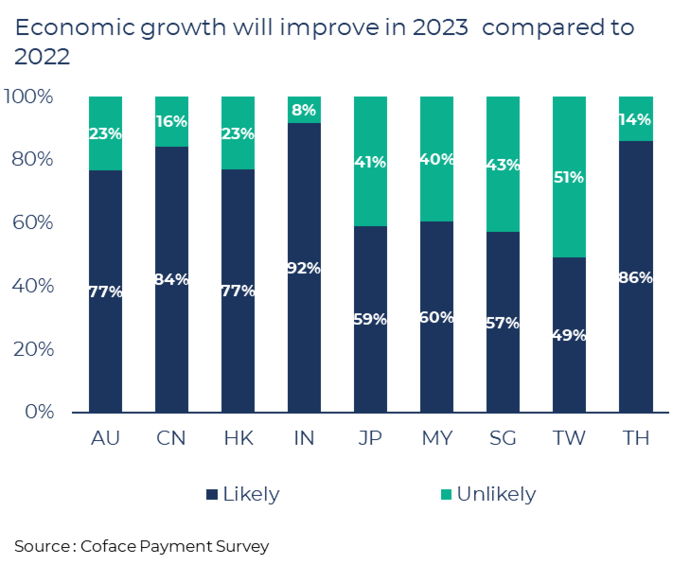

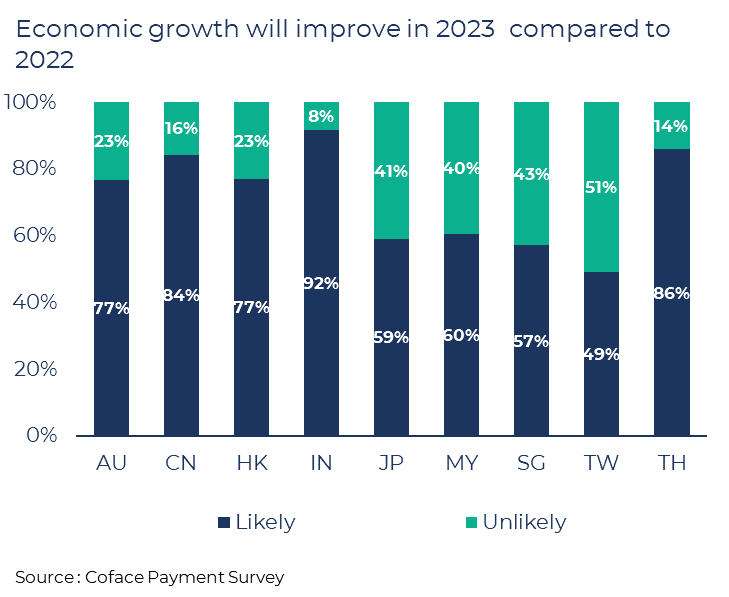

2023 年經濟增長前景似乎有所好轉,77% 的受訪企業預計 2023 年經濟增長將出現改善。印度和泰國的企業最為樂觀,分別有 92%(較 2021 年增加 9.4 個百分點)和 86%(較 2021 年增加 5.6 個百分點)的受訪企業預計將迎來更大增長。儘管 2022 年底才解除封鎖措施,但香港和中國的企業對 2023 年經濟增長展現出較大信心,持樂觀態度的受訪企業比例分別達到 77%(增加 23.7 個百分點)和 84%(增加 16.3 個百分點)。

This last survey reflected an improvement in payment experience for companies in Asia in 2022. However, the continuation of the war in Ukraine, escalating US-China technological rivalry, subdued demand in the US and European markets, high inflation, and aggressive interest rate hikes that contributed to tighter monetary and financial conditions, will continue to weigh on Asian consumers and businesses in 2023. Coface forecasts that economic growth in Asia will only accelerate slightly at 4.5% in 2023.

“這項最新調查表明 2022 年亞洲企業的付款狀況有所改善。然而,俄烏衝突的持續、中美技術競爭的升級、美國和歐洲市場需求的低迷、高通膨以及激進升息導致的貨幣和金融環境緊縮,將在 2023 年繼續給亞洲消費者和企業帶來壓力。科法斯預測,2023 年亞洲經濟將小幅增長 4.5%。”科法斯亞太區首席經濟學家歐韋良 (Bernard Aw) 表示。