相比前两年受疫情反弹、俄乌冲突和美国银行业危机拖累,2024 年开局向好。但是,今年 第一季度,美国经济放缓,新兴经济体接过接力棒,成为全球经济增长主力。全球来看,经济、社会和政治风险持续,例如法国解散国民议会,或将成为法国乃至欧洲的转折点。 在此背景下,科法斯调整了 5 个国家/地区(4 个上调,1 个下调)和 26 个行业(20 个上调,6 个下调)的评级,反映短期之内前景良好。

全球经济迎来转机

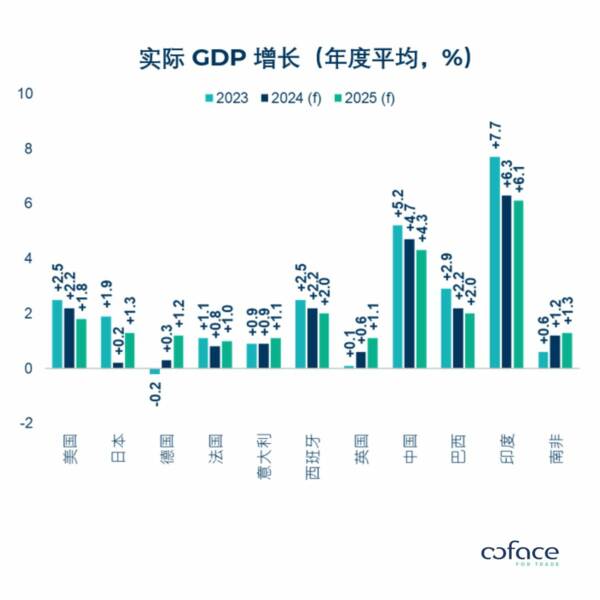

我们将 2024 年全球经济增长预期上调至 2.5%,预计 2025 年将稳定在 2.7%。多个新兴经济体加速增长,或将抵消美国和中国的增长乏力。

尽管美国经济放缓,但劳动力市场已恢复至疫情前水平,表明劳动力供需平衡有所改善。

中国经济复苏仍起伏不定。凭借制造业投资,2024 年第一季度 GDP 超出预期,加剧中国产能过剩的担忧。鉴于国内需求低迷,中国生产商将不得不到国外市场寻找出路。持续的通缩压力或将继续抑制企业和家庭收入。

实际 GDP 增长(年度平均,%)

在欧洲,由于服务业回暖,2024 年第一季度 GDP 增长 0.3%,经济活动有所改善,似乎已走出衰退。

遏制通胀举步维艰

美国通胀下降放缓,表明虽仅剩一步之遥,但去通胀之路依然艰辛。原因在于服务和住房价格持续高企。PCE1 通胀率为 2.7%,仍然高于美联储 2% 的目标,充分说明了这一点。

4 月,由于非加工食品和商品价格上涨放缓,欧洲通胀率降至 2.4%,但 5 月重回 2.6%。虽然薪酬增长可能刺激消费,但也将减缓通胀下降步伐。如果通胀率降至 2% 左右,将导致劳动力市场和企业利润率恶化,增加企业破产风险。

新兴经济体蓄势待发,但受到美联储拖累

市场预计仅会有 1 到 2 次降息,反映出美联储的谨慎立场。根据美国货币政策制定者的最新预测,近期降息恐怕无望,或将推迟至夏季结束甚至今年年末。欧洲央行于 6 月初宣布放松货币政策,首轮降息 25 个基点。

随着美联储降息延后,新兴经济体也将被迫减缓或推迟降息,以免进口导致通胀反弹。例如,巴西在 6 次连续降息 50 个基点后,5 月仅降息 25 个基点。此外,美联储推迟降息也将影响非洲和亚洲的货币政策。主要新兴经济体的央行尚未放松货币政策,2024 年和 2025 年的经济复苏或将受此拖累。

尽管降息推迟,很多地区仍然展现良好前景。某些东南亚国家/地区(越南和菲律宾)增长将超过 6%。印度经济增长虽然略有放缓,但后期增长或将达到 6.1%。随着非洲主要经济体(尼日利亚、埃及、阿尔及利亚、埃塞俄比亚、摩洛哥和南非(增速略慢))的加速增长,非洲经济增长也有望提速,超过 4%。

美国关税壁垒:贸易战 2.0?

美国于 5 月 14 日宣布大幅上调中国商品进口关税,表明美国决心在战略行业对抗中国。欧盟也采取类似措施,对中国电动汽车加征高达 38% 的关税。印度和巴西等国也纷纷效仿,加剧全球贸易紧张局势。随着中国商品转运他国,这一市场重组或将使墨西哥和越南成为最大受益者。尽管中美之间的贸易联系似乎有所减弱,但现在断定两国已经脱钩还为时过早。

除了现任政府,特朗普也在竞选中承诺对所有进口商品征收 10% 的关税,加剧了市场对美国贸易政策和全球贸易分裂的担忧。

地缘政治局势日益严峻的背景下,关税壁垒升级将导致企业成本上升,加大未来通胀恶化的风险。

> 下载新闻稿

> 下载国家风险地图

1- PCE(个人消费支出)指数为美联储的首选通胀指标,考虑来自企业而非消费者的价格数据。