全球经济前景仍不明朗,与通胀趋势和各国央行的货币政策密切相关,但我们对农产品的担忧在 2023 年第二季度得到印证。未来几个月,高昂的生产成本、贸易紧张局势和不断加剧的气候风险将继续给全球农业生产带来压力。

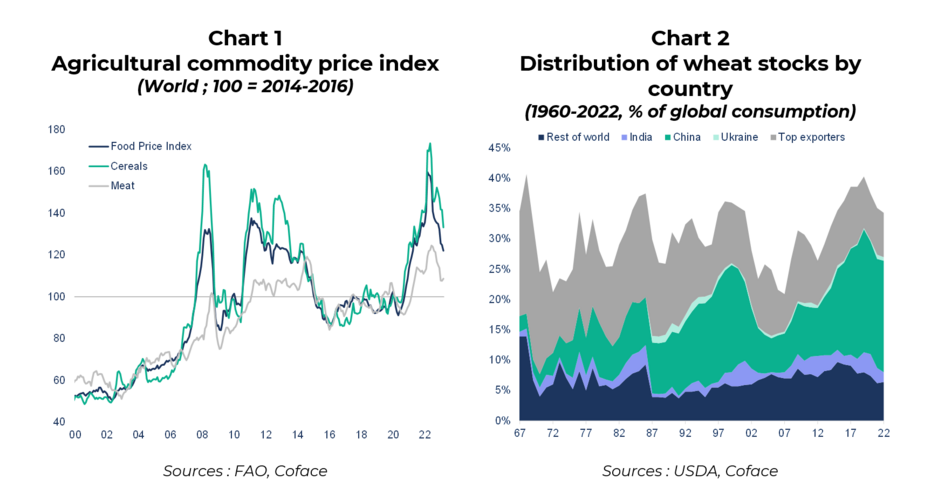

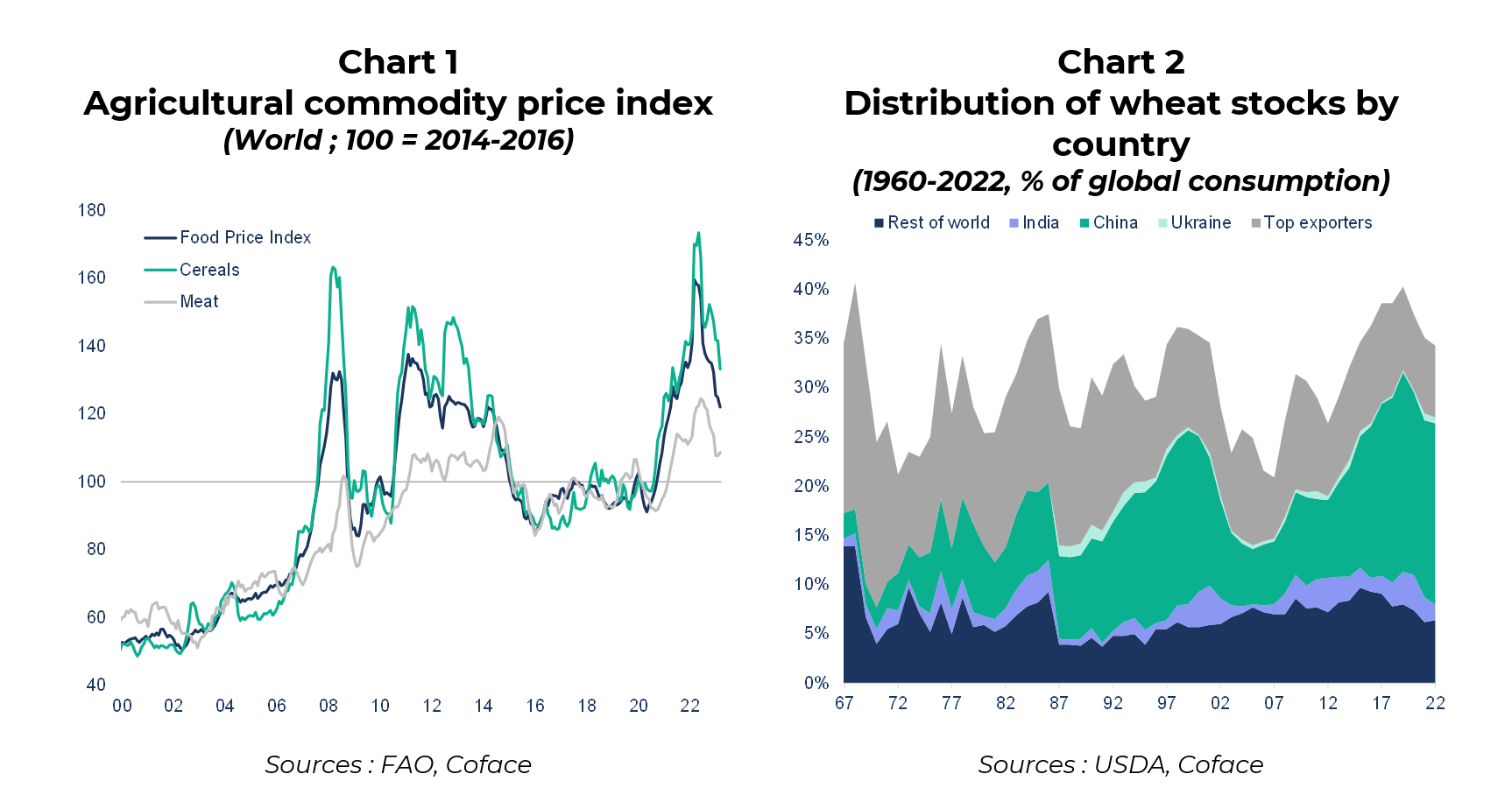

尽管食品价格自 2022 年年中以来有所下降,但仍高于历史标准(图 1)。以印度为首的多国宣布,将在今年下半年继续维持一年前为应对粮价高企出台的粮食出口限制措施。在谷物库存高度集中的情况下,这些措施将持续制约国际贸易。例如,中国目前的小麦库存占全球小麦库存的 50% 以上(图 2)。

农产品仍是地缘政治博弈的核心

粮食供应是俄总统普京高压策略的重要组成部分,黑海运粮协议由此而生,这一控制措施或将持续到俄乌冲突结束。该协议每两个月延长一次,极其脆弱,表明全球谷物供应将面临中期压力。

最后,日益频繁的气候和气象异常将会加剧农产品价格波动。在北半球,随着逐渐迈入酷暑阶段,加之严重缺水,谷物(小麦、玉米)生产将遭受重创,而这一状况或将持续到年底。此外,从 2023 年第三季度开始,厄尔尼诺现象(发生概率超过 90%)将使情况变得更糟。印太地区气候将暖于常年,并变得更加干燥,加剧气候变化的潜在影响。具体而言,从 2023 年底开始,多种农产品(糖、棕榈油、谷物)的生产将受到影响。

在此背景下,包括糖、小麦、玉米和可可在内的农产品价格已然上涨。糖市囊括了当前各类风险,是未来经济趋势的晴雨表:主要生产国实施出口限制,与此同时,布伦特原油价格促进了糖需求的增长(用于生产生物燃料乙醇)。此外,未来天气走向增加了全球最大生产国(巴西、印度和欧盟)2023 年产量的不确定性。