2023 年初的乐观形势迅速消退,年末前景可能远不如预期。

金融稳定性、社会和政治风险早已老生常谈,持续加剧,另外不应忽视的是,对抗通胀仍未取胜:通胀水平仍远高于央行目标,与此同时,巴以冲突爆发后,石油市场再度收紧。所有主要指标均显示,临近年末,北美和欧元区经济活动大幅放缓,中国经济刚刚复苏便遭遇阻力,面临结构性弱点和家庭企业缺乏信心带来的挑战。在此背景下,我们调整了 7 个国家(2 个上调,5 个下调)和 33 个行业的风险评级(17 个上调,16 个下调)。我们预计,未来 18 个月,虽然经济环境持续剧烈波动,充满不确定性,但仍将展现一定的稳定性。

世界多极化趋势

中美对立持续甚至加剧,加之最近数月发生的多起重大事件,导致地缘政治环境进一步恶化。金砖国家(巴西、俄罗斯、印度、中国和南美)阵容进一步壮大,新增沙特阿拉伯、阿根廷、埃及、阿联酋、埃塞俄比亚和伊朗六名成员国,有人认为这标志着 G7 集团统治地位和二战后世界秩序的终结。

但是,由于目标分歧、中印关系紧张,要想取代 G7 构建新愿景,与 G7 集团展开有力竞争,金砖国家恐怕能力有限。

通胀缓解,但仍未攻克

正如我们之前的预期,最近几个月通胀持续“机械性”缓解,这在很大程度上是由于俄乌冲突爆发后,能源和大宗商品价格迅速达峰,此后逐渐回落。此外,由于服务消费需求的再平衡和供应链恢复正常,反通胀趋势持续。各种迹象显示,通胀仍然根深蒂固,并且发达经济体的核心通胀水平下降速度大幅减缓。此外,我们预计年末通胀或将再度来袭,如今似乎苗头已现,石油价格自今夏以来持续上涨。

欧洲央行、美联储和英格兰银行决定暂停加息,但后续言论均表明,虽然紧缩周期或已结束,但未来数月甚至未来几个季度恐怕降息无望。

中国经济复苏持续放缓,令人忧虑

疫情后的中国经济复苏未达预期,国内需求和出口均表现疲软。由于家庭消费更加谨慎,被寄予厚望的消费反弹实际表现相对乏力,取消动态清零和随后中国经济的重新开放对消费的刺激作用未能持续,仅仅是昙花一现。

此外,由于私营市场对固定资本支出仍持谨慎态度(主要由于房地产市场持续引发担忧),投资对中国经济的提振作用也有所下降。

A欧洲能源和农产品行业表现令人欣慰

在本季度行业风险评估中,欧洲变化最为明显,其中能源、农产品和纸品行业首当其冲。除德国外,鉴于碳氢能生产商和加工厂的高利润,我们上调了所有西欧国家的能源行业评级。该地区农产品行业同样势头喜人,而造纸业评级则遭遇滑铁卢。

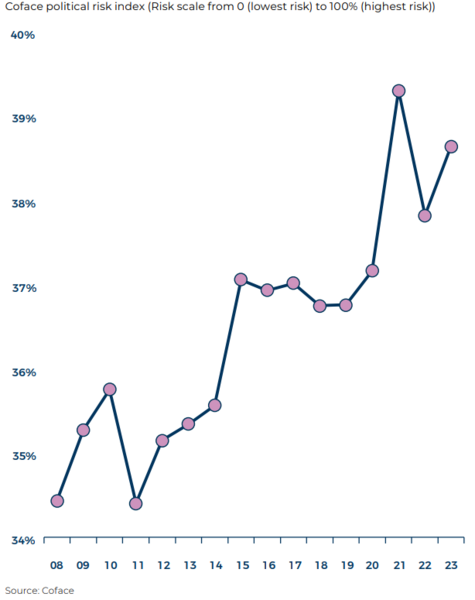

社会和政治风险加剧

Mounting social and political risk is confirmed

去年俄乌冲突爆发后,科法斯曾发出警告,由于能源、生活必需品和食品价格上涨,或将加剧社会风险。2022 年更新政治风险指标时,我们重申了这一警告。而今年的政治风险指标进一步加深了我们的担忧。随着生活条件的下降,引发了人们的各种不满。

近几年,斯里兰卡、阿根廷、尼日尔、加蓬等国各种形式的政治风险层出不穷,频现报端,以色列、英国和美国等发达经济体同样如此。由于全球格局的重塑和气候变化带来的切实威胁,如今的世界不确定性和不稳定性日益加剧,社会和政治风险不断升高。

在安全局势方面,2022 年冲突数量进一步增加,死亡人数再创新高。各种冲突此起彼伏,愈演愈烈,阿富汗和也门冲突刚刚结束,9 月纳卡地区再度爆发冲突,凸显了美国与阿塞拜疆长期持续的边境危机。

I在非洲,自 2010 年以来,激烈冲突数量(政府与非政府)几乎增加两倍。这与布基纳法索、马里、尼日尔、乍得和尼日利亚等地抗击伊斯兰圣战组织有着密切关系。自 2020 年以来,这导致萨赫勒地区安全局势恶化,加大了伊斯兰分子叛乱抗击难度,并加剧了该地区最近的政治动荡。继马里和乍得 2021 年爆发冲突后,去年布基纳法索两度爆发冲突,尼日尔更是于今夏发生武装政变。